Le tabagisme est à la hausse en Afrique subsaharienne. En 2016, plus de 300 000 décès lui étaient attribuables, avec une prévalence particulièrement inquiétante chez les jeunes, accompagnée d’un coût sociétal estimé à plusieurs millions de dollars.

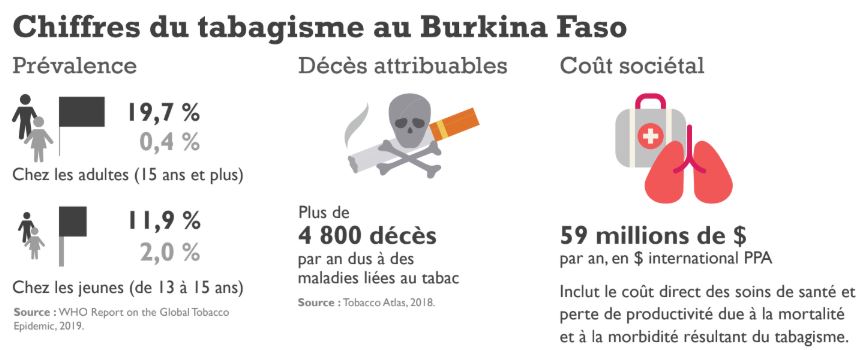

Le Burkina Faso n’est pas épargné par ce constat. En effet, près d’un adulte Burkinabè sur 5 serait fumeur, quelques 4800 décès par an seraient attribuables au tabagisme, et son coût sociétal est estimé à plus de 59 millions de dollars en parité de pouvoir d’achat par an. Comment expliquer de tels chiffres ? Et quelles mesures pourraient être prises pour faire face à cette menace de santé publique ?

Tabagisme et Fiscalité

Plusieurs facteurs rentrent en jeu en ce qui concerne la propagation du tabagisme en société. Outre les dimensions sociales et culturelles du tabagisme, le prix des produits dérivés du tabac a un effet majeur sur sa prévalence dans le pays concerné. De ce fait, les politiques fiscales ayant pour but d’augmenter le prix des produits du tabac et de réduire ainsi l’accessibilité économique de ces produits sont considérées comme étant les politiques économiques les plus efficaces pour combattre ce problème de santé publique, tout en garantissant des recettes fiscales supplémentaires pour les caisses de l’état.

Fiscalité du tabac au Burkina Faso

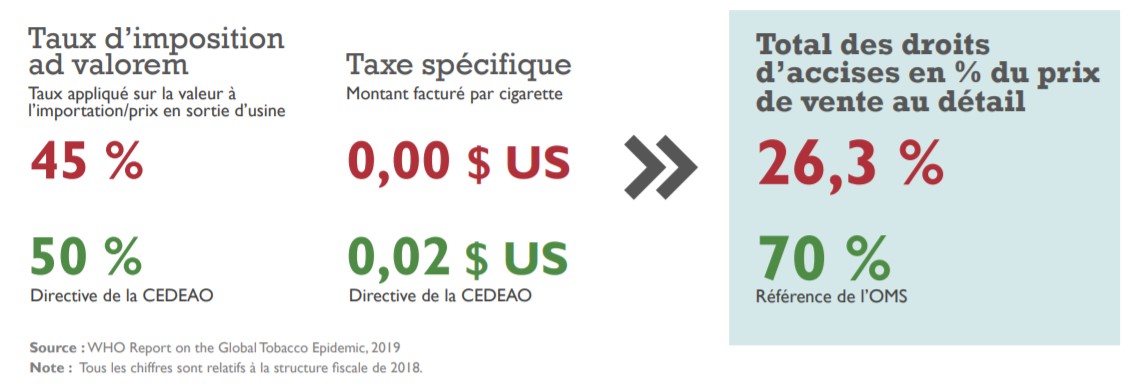

En matière de fiscalité, l’imposition de taxes élevées sur les produits liés au tabac, notamment à travers l’augmentation des droits d’accises, est une pratique efficace dans la réduction du tabagisme. L’organisation Mondiale de la Santé recommande une imposition de droits d’accises à hauteur de 70% du prix de vente des produits du tabac au détail. Or, au Burkina Faso, celle-ci ne représente que 26,3% du prix moyen d’un paquet de cigarettes, un taux particulièrement faible. La faiblesse de ce taux est due à trois facteurs principaux :

- Premièrement, la taxe ad-valorem des produits dérivés du tabac au Burkina Faso est de 45% seulement, un taux inférieur au taux minimal préconisé par la directive sur la fiscalité du tabac de la CEDEAO, fixé à 50%.

- Deuxièmement, la taxe ad-valorem est prélevée sur la valeur de l’importation pour un produit importé ou sur le prix à la sortie de l’usine pour un produit local. Or, ces prix sont, de façon générale, sensiblement inférieurs au prix de vente au détail. Ainsi, même si une augmentation de la taxe ad-valorem reste souhaitable, il reste important de prendre en compte que son effet sera extrêmement restreint en comparaison à la même politique dans un pays imposant cette taxe sur le prix de vente final.

- Troisièmement, le Burkina Faso ne prélève pas d’impôt spécifique sur les produits liés au tabac bien que ce soit stipulé par la directive sur la fiscalité de la CEDEAO. L’imposition d’une taxe spécifique (par cigarette ou kilogramme de tabac) est une pratique fiscale simple à mettre en œuvre, et efficace pour l’augmentation de la charge fiscale totale des accises.

De plus, il est à noter qu’au Burkina Faso, de 2008 à 2018, le coût relatif des cigarettes est resté stable en dépit de l’inflation et de la hausse des revenus, rendant ainsi le tabac plus abordable au fil de la décennie. Or, le prix d’un paquet de cigarette devrait être constamment à la hausse afin de diminuer au fil du temps l’accessibilité économique des produits dérivés du tabac.

Recommandations et pistes de réflexion

Dès lors, il apparait nécessaire pour le Burkina Faso d’augmenter le prix du tabac afin de diminuer la prévalence du tabagisme et les coûts sociétaux qui lui sont associés. Pour ce faire, le gouvernement Burkinabè pourrait adopter plusieurs mesures telles que:

- L’introduction d’une taxe spécifique d’au moins 0,02% dollar US par cigarette ou 20 dollars US par kilogramme de produits dérivés du tabac, conformément à la directive de la CEDEAO,

- L’augmentation du taux d’imposition spécifique au moins une fois par an afin de suivre le taux d’inflation et la hausse des revenus,

- Le prélèvement d’une taxe ad-valorem sur le prix de vente au détail des produits du tabac plutôt que sur le prix de la valeur d’importation/ à la sortie de l’usine,

- L’investissement des recettes fiscales supplémentaires dans la lutte contre le tabagisme et d’autres initiatives de santé publique.

Une prise de conscience continentale

Cependant, il est à noter qu’une prise de conscience collective des dangers et conséquences néfastes du tabagisme sur l’état de santé publique en Afrique prend peu à peu forme à l’échelle régionale au niveau de l’Afrique de l’Ouest, ainsi qu’à l’échelle continentale. Cette prise de conscience croissante des enjeux d’une propagation inquiétante du tabagisme s’est manifestée notamment par l’appel solennel des premières dames d’Afrique tenu en marge du sommet de l’Union Africaine le 6 juillet dernier au Niger.

Cet appel solennel, porté notamment par la première dame du Burkina Faso Sika Bella Kaboré a ainsi appelé à favoriser « toutes les initiatives à haut impact dans la lutte contre le cancer (…) telles que l’augmentation des taxes sur les produits cancérogènes, principalement le tabac et l’alcool ».

Cet appel à une hausse des taxes sur les produits du tabac, bien que positif, devrait cependant être concrétisé par des politiques fiscales efficaces et bien réfléchies qui permettront de combattre ce fléau de santé publique d’un angle économique.