Les conventions fiscales et les pays en développement

Les conventions fiscales sont des accords entre États répartissant les droits de taxer l’activité économique transfrontalière. Elles fixent des limites quant au moment et, dans certains cas, au taux auquel les signataires peuvent imposer les revenus de cette activité économique, principalement en imposant des restrictions à la capacité des pays à taxer les investissements directs qu’ils reçoivent de l’étranger. Il y en a plus de 3 000 en vigueur dans le monde. Les conventions fiscales sont communément appelées « conventions de double imposition », car l’une de leurs principales fonctions est d’éviter aux entreprises et aux particuliers de devoir payer des impôts sur le même revenu dans plus d’un pays.

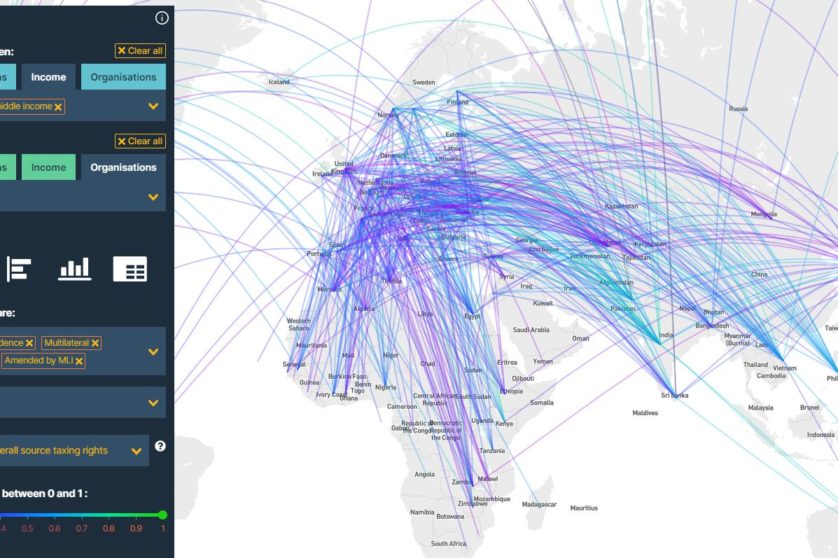

Les données de l’explorateur des conventions fiscales

La base de données comprend plus que 2500 conventions fiscales bilatérales, presque 300 protocoles d’amendement, 8 conventions multilatérales, et certains modifications apportées à ces conventions par la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir le BEPS (l’IM). Dans la mesure du possible, cela comprend toutes les conventions signées par 118 pays, y compris : ceux qui sont ou étaient jusqu’à récemment des pays à faible et moyen revenu, tous les pays d’Afrique et tous les membres du Groupe intergouvernemental des 24.

Téléchargez les données et la documentation qui leur est relative ici, et consultez notre foire aux questions pour plus de renseignements.

Les visualisations et la base de données figurant sur ce site web permettent de comparer et de mettre en contraste différentes conventions de manière à compléter l’analyse de la formulation juridique. Pour les décideurs politiques non spécialisés et les personnes concernées par la politique fiscale, il s’agit d’un point d’entrée accessible pour comprendre les conventions dans un contexte comparatif. Si les conventions fiscales sont souvent moins examinées que d’autres éléments du code des impôts, c’est en partie parce qu’il s’agit de documents techniques obscurs qui nécessitent une grande connaissance du droit fiscal national et international pour être interprétés correctement. Bien que l’analyse issue de la base de données ne puisse pas s’y substituer, elle fournit un moyen supplémentaire d’examiner comment le contenu des conventions fiscales varie d’un pays à l’autre et dans le temps.

L’explorateur est un projet de l’ICTD soutenu par la Banque mondiale et le G-24, avec des présentations de données par Agile Collective. Il est disponible en Anglais et en Français.

L’événement de lancement

L’ICTD et le Programme mondial de fiscalité ( Global Tax Program) de la Banque mondiale ont récemment organisé un webinaire pour le lancement de ce nouvel outil.

L’événement a été modéré par le Dr Ana Cebreiro, économiste sénior au sein de la Banque Mondiale. Après son intervention, le Dr Martin Hearson, responsable du programme de recherche sur la fiscalité internationale de l’ICTD, a présenté l’Explorateur de conventions fiscales, en démontrant comment il peut être utilisé par les praticiens et les chercheurs.

Ashima Neb, spécialiste de la mobilisation des ressources nationales, a ensuite présenté le Toolkit sur les négociations de conventions fiscales produit par la Plateforme pour la collaboration en matière fiscale.

Cette présentation a ainsi été suivie des réflexions de Marine Khurtsidze, ancienne négociatrice de conventions fiscales et chef du département de la politique fiscale et douanière au ministère des Finances de la Géorgie. Mme Khurtsidze est présidente élue de la Convention multilatérale à l’OCDE, où elle représente la Géorgie dans plusieurs groupes de travail et forums.

Nouvelles recherches utilisant la base de données de l’explorateur

Le webinaire a ensuite débouché sur la présentation de trois études qui ont utilisé les données de l’Explorateur :

- Using New Data to Support Tax Treaty Negotiation by Martin Hearson, Marco Carreras, and Anna Custers, présenté par Dr Martin Hearson.

- Taxing Profits from International Transport in Africa: Past, Present and Future of Article 8 (Alternative B) of the UN Model by Tatiana Falcão and Bob Michel, présenté par Dr Tatiana Falcão.

- Tax Treaty Aggressiveness: Who is Undermining Taxing Rights in Africa? by Markus Meinzer, Maimouna Diakité, Lucas Millán Narotzky, and Mirsolav Palansky présenté par Lucas Millán Narotzky.

supports de conférence et liens

Cliquez ci-dessous pour visionner l’enregistrement du webinaire en Français:

Les diapositives des présentations sont également disponibles ci-dessous: